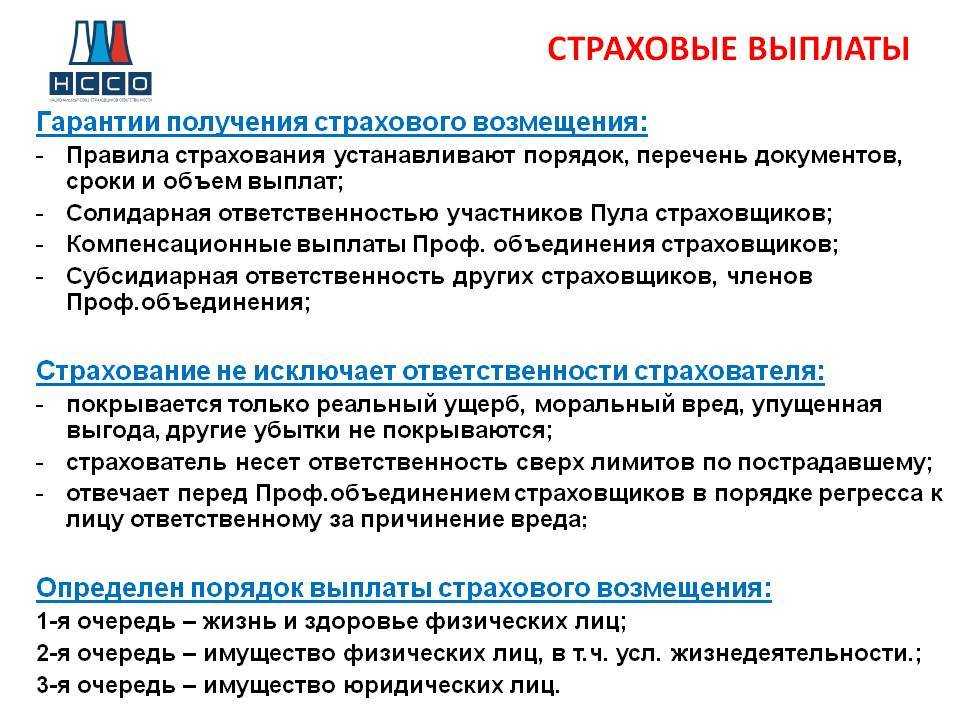

Размеры страховых компенсаций медработникам

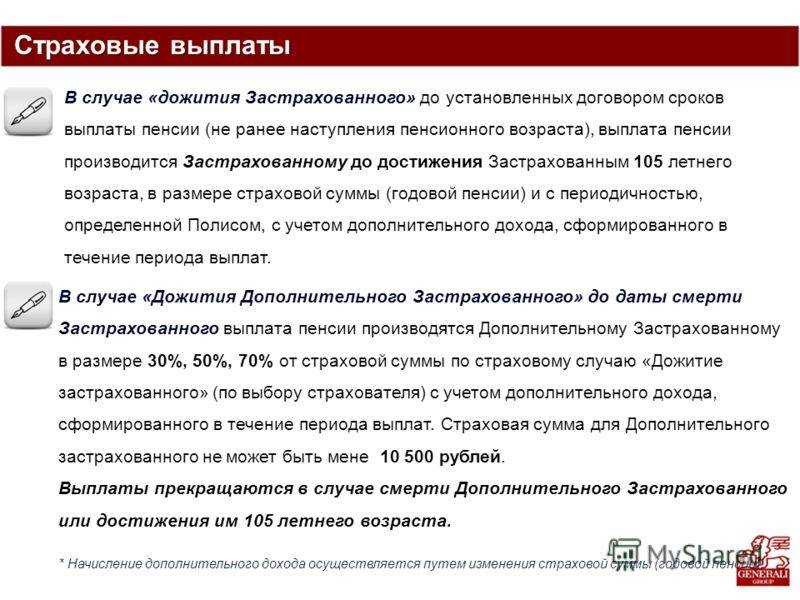

Размер, в котором осуществляются выплаты медикам за ковид, установлен в Указе президента № 313 и составляет:

- 68 811 рублей, если медработник заболел, но это не привело к инвалидности;

- 688 113 рублей, если после COVID-19 наступила инвалидность III группы;

- 1 376 226 рублей, если из-за болезни наступила инвалидность II группы;

- 2 064 339 рублей, если медработник стал инвалидом I группы;

- если из-за COVID-19 медик скончался, его семья получит 2 752 452 рубля.

Из этого следует, что выплаты медикам, переболевшим коронавирусом в 2021 году, получат те, кто:

- работали с коронавирусными больными и имели с ними подтвержденные контакты;

- заразились COVID-19;

- на фоне коронавируса переболели одним или несколькими заболеваниями из перечня, утвержденного Распоряжением № 1272-р.

Как узнавать об ограничениях и других мерах из-за коронавируса

КонсультантПлюс собрал в одном обзоре все актуальные правила: что запрещено, а что разрешено, обязательно ли носить маски, какие меры поддержки еще действуют и какие денежные выплаты еще могут получить физлица и организации. Удобно следить за изменениями. На 2 дня доступ бесплатный.

Кто и на каком основании получит страховку за COVID-19

Эпидемия COVID-19 стала серьезным вызовом системам здравоохранения всех стран мира, в том числе российской. На передовой войны с новым вирусом оказались врачи, младший медицинский персонал и сотрудники скорых. Они подвергаются наибольшей опасности: учитывая количество контактов с зараженными, медицинский персонал рискует получить наибольшую вирусную нагрузку. А чем она больше, тем в среднем тяжелее течение заболевания и вероятнее смерть или инвалидизация.

Учитывая это, еще весной 2020 года в первую волну эпидемии российские власти разработали систему дополнительного стимулирования труда медработников и дополнительных денежных компенсаций, положенных, если врач все же заразился COVID-19. Одной из гарантий стали страховые выплаты медикам, заболевшим коронавирусом, введенные Указом президента РФ от 06.05.2020 № 313 (в редакции Указа президента РФ от 30.07.2020 № 487). В действующей редакции документ вступил в силу 30.07.2020 и продолжает действовать в 2021 году. В нем перечислены страховые случаи и суммы выплат при их наступлении. С июля прошлого года ничего не изменилось.

Перечень того, какие выплаты положены, если медик заразился коронавирусом на работе, приведен в Указе президента № 313:

- единовременная компенсация по факту заражения и утраты трудоспособности, не связанной с инвалидизацией;

- единовременная выплата медработникам, болезнь которых привела к инвалидности;

- единовременная компенсация семье врача, умершего от COVID-19.

Претендовать на страховую компенсацию вправе врачи, средний и младший медицинский персонал и водители машин скорой помощи при одновременном соблюдении следующих условий:

- их должностные обязанности предполагают контакты с коронавирусными больными;

- такие контакты имели место;

- заражение произошло на работе в связи с исполнением служебных обязанностей;

- гражданин имеет подтвержденный COVID-19.

Это полный перечень из Указа № 313, каким категориям медработников положены выплаты по коронавирусу, больше в него никто не входит.

Отдельное условие предусмотрено для претендентов на единовременную компенсацию в связи с временной потерей трудоспособности, не связанной с инвалидизацией. Получить ее вправе медработники, у которых зафиксировано заболевание, развившееся на фоне COVID-19. Имеет значение не любое заболевание, перечень заболеваний для получения выплат по коронавирусу установлен Распоряжением Правительства № 1272-р от 15.05.2020. В число таких заболеваний входят, например:

- сепсис;

- легочная эмболия;

- легочный отек;

- почечная недостаточность;

- кардиореспираторная недостаточность.

Что делать, если деньги не выплатили

Нередки случаи, когда выплата медикам, заразившимся коронавирусом на рабочем месте, не назначена, потому что случай не признают страховым. Решение аргументируется, например, тем, что медработник заразился не на работе, а в быту.

Если выплату не назначили и медработник находит это несправедливым, действия и бездействие работодателя и ФСС следует оспаривать с помощью официальных обращений:

- в Росздравнадзор;

- прокуратуру;

- суд.

К борьбе за компенсации следует привлекать профсоюзы, в том числе независимые, которые имеют ресурс юридической помощи. Кроме того, через профсоюзные движения есть возможность найти других медработников в аналогичной ситуации и готовить коллективные жалобы и обращения — они более эффективны, чем единоличные, и вызовут отклик у контролирующих органов.

В материале упоминается COVID-19. Доверяйте проверенной информации из экспертных источников — изучите ответы на вопросы о коронавирусе и вакцинации от врачей, учёных и научных корреспондентов.

Страховые программы, связанные с COVID-19, можно разделить на три вида: страхование от несчастного случая, страхование жизни и добровольное медицинское страхование. С каждым днем страховки от коронавируса набирают популярность — в минувшем году россияне застраховались от коронавируса на 74 миллиарда рублей и уже получили свыше 840 миллионов рублей выплат.

Рассказываем, на что обратить внимание, покупая страховку от коронавируса

У вас страховка от несчастного случая

Главная задача любой страховки — возместить ущерб из-за потери здоровья или смерти. Если произошел страховой случай — человек заболел коронавирусом или умер из-за осложнения, вызванного заболеванием, — страховщики обязаны выплатить сумму, предусмотренную договором. В случае с коронавирусом страховых случаев может быть три:

- временная нетрудоспособность;

- инвалидность;

- смерть.

Страховка от несчастного случая, обеспечивает финансовую защиту на сумму до 1 000 000 ₽ и оперативную госпитализацию больного в инфекционное отделение больницы. Также полис может покрыть другие расходы, например, экспресс-тест на COVID-19, регулярные анализы крови, рентген и скорую помощь.

Помимо компенсации на лечение, некоторые страховые компании предлагают клиентам программы, направленные на восстановление здоровья после COVID-19. Как правило, такие программы не предусматривают денежной компенсации, но застрахованный может пройти реабилитацию в санатории или профилактории. Стоимость реабилитации зависит от программы страхования и прописана в договоре.

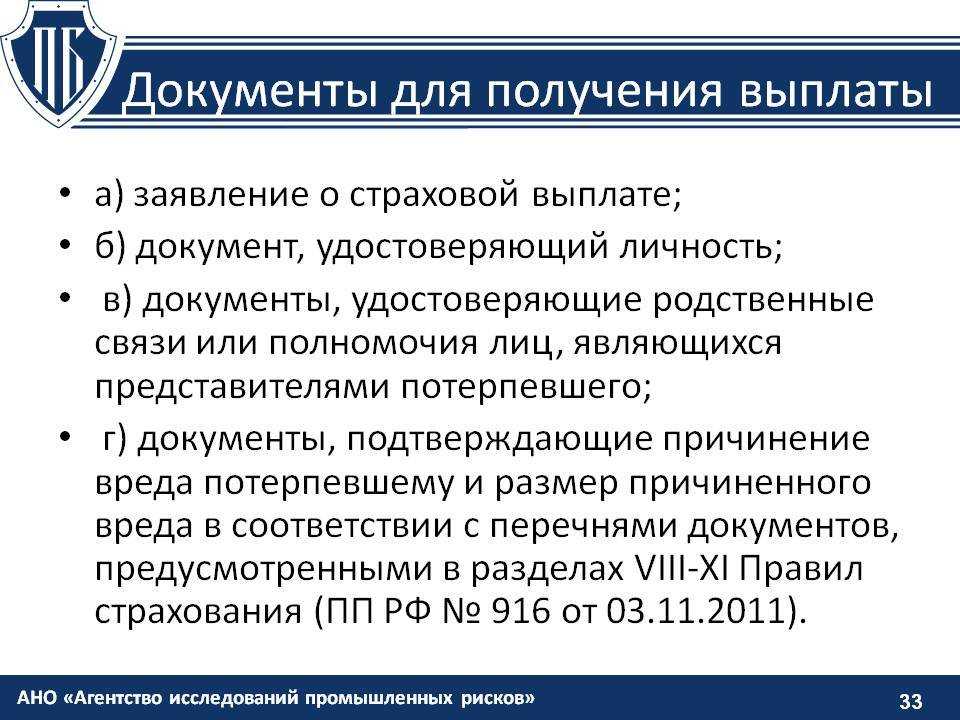

Как получить выплаты. Размер выплаты зависит от условий, прописанных в полисе, например, при заболевании страховщики выплачивают от 2 до 5% страховой суммы, в случае смерти застрахованного — 100%. Чтобы получить страховые выплаты, вам нужно собрать пакет документов и обратиться в страховую компанию. Обычно страховщики требуют:

- копию паспорта;

- страховой полис;

- копии документов о перенесенном заболевание, например, выписка из стационара или копия больничного листа;

- заявление — его можно написать в свободной форме или заполнить бланк в офисе страховщика.

Куда обращаться за деньгами

Деньги для компенсаций перечисляет Фонд социального страхования, но обращаться в него напрямую не требуется. Порядок, где и как получить компенсацию за коронавирус, следующий:

- Заболевший медработник обращается в медицинскую организацию или его туда доставляют, если состояние тяжелое.

- Организация, к помощи которой прибегнул гражданин, проводит анализ на коронавирус. По общему правилу, требуется лабораторное исследование. Если возможности его проведения нет, установить факт заболевания врачи вправе с помощью заключения медкомиссии на основании КТ легких пациента.

- Установив у пациента коронавирус, медицинская организация, в которой он наблюдается, незамедлительно сообщает об этом его работодателю и в ФСС.

- На территории работодателя создается специальная комиссия, в которую входят представители работодателя, медучреждения, в котором пациент наблюдается, и ФСС.

- Комиссия расследует ситуацию заразившегося медицинского работника и устанавливает, входят ли в его должностные обязанности контакты с коронавирусными больными и были ли такие контакты.

- Если при подтвержденном коронавирусе и наличии одного или нескольких сопутствующих заболеваний из перечня комиссия устанавливает, что заражение произошло на работе и в связи с работой, она составляет и направляет в ФСС специальную справку.

- Получив заключение комиссии, ФСС производит перевод денег.

На проведение расследования комиссии дается один день. Еще день в случае положительного заключения необходим ФСС на перечисление средств. Фактически перечисление занимает около трех дней.

Таким образом, ответ на вопрос, как подать заявление на выплату из за коронавируса, такой: никуда за выплатой обращаться не нужно, обратиться необходимо только за медицинской помощью и подтвердить COVID-19, все расследование проходит без участия больного.

Обращаемся к врачам

Для получения выплаты ваша травма должна быть зафиксирована. Поэтому не занимайтесь самолечением. Если травма легкая — отправляйтесь в ближайший травмпункт. Согласно законодательству РФ, вас обязаны принять там, даже если у вас нет с собой полиса или других документов. Если травма серьезная и передвигаться сложно — вызывайте скорую помощь

Важно, чтобы вашу травму официально зарегистрировали и описали. Все обследования, в том числе рентген снимки и МРТ, должен назначать врач

Следуйте всем назначениям врача во время лечения. Получить выплату по страховке важно, но восстановление после травмы — первая необходимость.

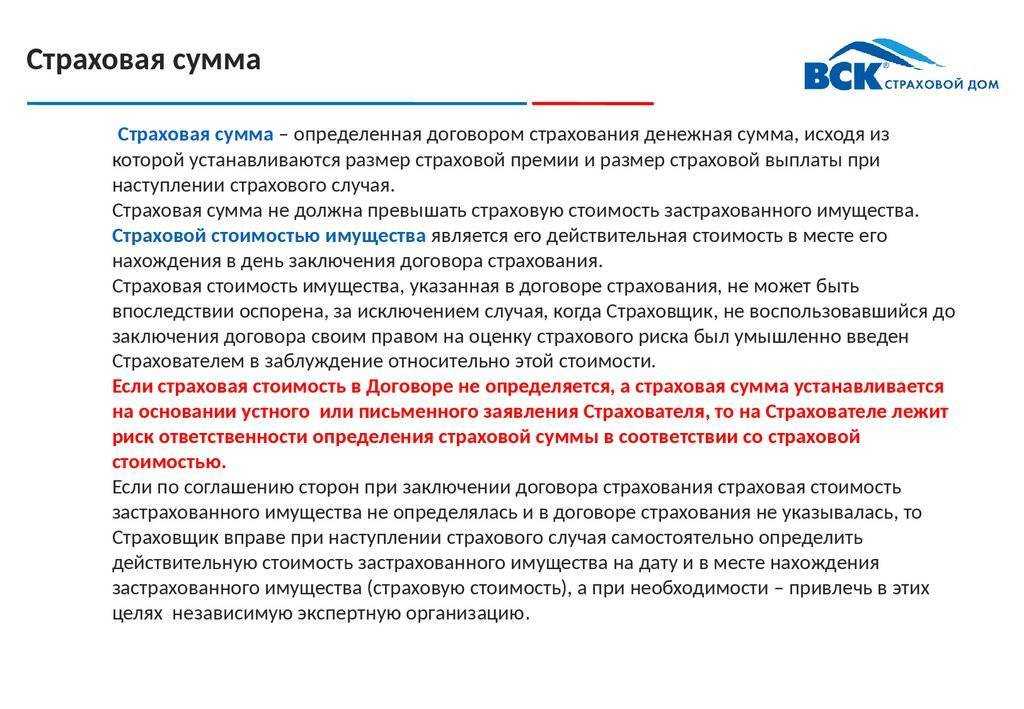

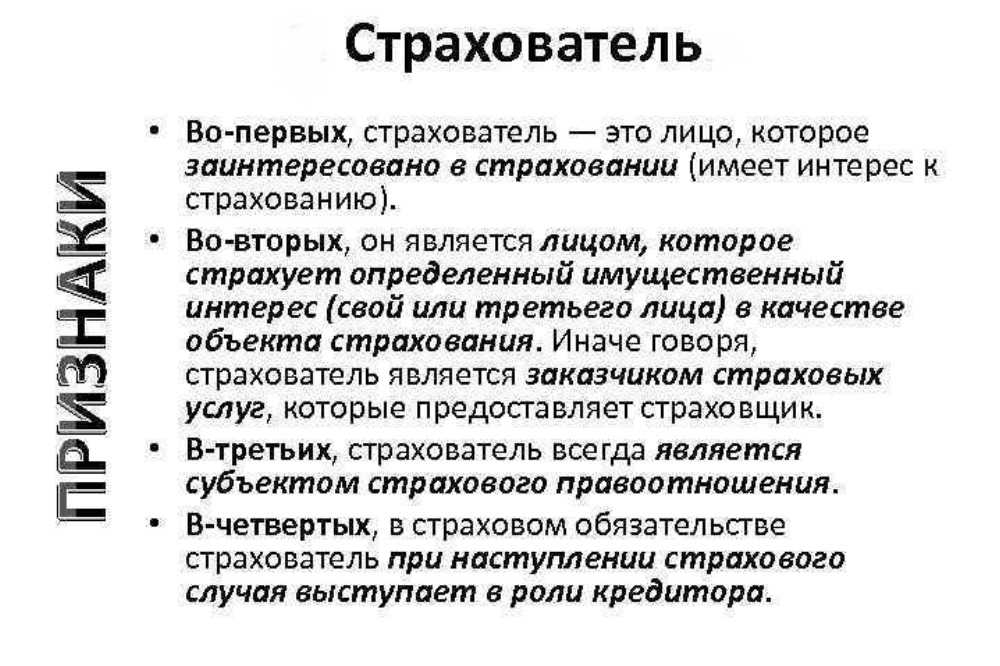

Стороны – участники договора страхования

Стандартный договор страхования заключается только в письменной форме в присутствии двух основных сторон-участников: страхователя и страховщика.

Страховщик – это страховая компания (юридическое лицо), которая оказывает услуги страхования рисков. То есть это участник сделки, который продает страховку по заранее оговоренной цене (это страховая премия), а взамен дает гарантию возместить убытки застрахованного при наступлении страхового случая. Все страховщики действуют на основании лицензии.

В обязанности страховщиков входит следующее:

- Оценка страховых рисков. То есть представитель страховой компании по заранее разработанным критериям оценивает объект или субъект страхования, и принимает решение – оформлять или не оформлять страховой продукт с учетом рисков для самой компании. К примеру, если страховку хочет оформить человек, работающий в травмоопасной сфере или с явными опасными для жизни заболеваниями, тогда для него условия страховки будут более жесткими и менее привлекательными, чем для клиента с идеальным здоровьем и безопасной работой.

- Прием страховых премий (платежей). Компания составляет индивидуальный договор или оформляет сертификат, номер которого, закрепляется за страхователем, и принимает в счет оплаты своих услуг страховую премию, закрепленную соглашением. Это позволяет пополнить фонд страховой компании для покрытия убытков застрахованных лиц.

- Оценка убытков при наступлении страхового случая. Особенно это актуально при страховании конкретного объекта – к примеру, машины. Страховщик оценивает размер убытка после попадания автомобиля в ДТП с помощью компетентных организаций (мастерских) и принимает решение о возможности предоставления выплаты на покрытие заявленного ущерба.

- Производят выплаты по страховым случаям (страховые суммы), при их возникновении.

- Инвестируют имеющиеся средства. Чтобы получать дополнительный доход, которым можно покрыть заявленные в договоре страховые выплаты, компания инвестирует имеющиеся средства в выгодные корпоративные облигации и государственные ценные бумаги. За счет этого происходит формирование основной доли фонда страховой компании.

Страхователь – это юридическое или физическое лицо, покупающее страховой полис и являющееся вторым основным участником в процессе заключения страхового договора.

Страхователь имеет право:

- принимать решение о покупке страхового продукта;

- выбирать сумму взноса и премии (соглашаться или не соглашаться на объявленные страховщиком суммы);

- расширять или уменьшать список застрахованных рисков;

- назначать застрахованное лицо и выгодоприобретателя;

- принимать решение о прекращении страхового договора ранее заявленного срока.

При этом страхователь несет определенную ответственность перед компанией:

- своевременное внесение платежей;

- информирование об изменениях, влияющих на возможность возникновения страхового риска;

- оповещение о наступлении страхового случая.

Единовременная страховая выплата для людей с высокой группой риска

Медицинские работники. Медицинским работникам и водителям скорой помощи, которые работают с пациентами гарантирована единовременная страховая выплата в размере 68 811 ₽ — деньги медработники получают из государственного бюджета.

Чтобы получить страховую выплату, заболевание или осложнение должно быть включено в утвержденный перечень :

- острые респираторные инфекции верхних дыхательных путей;

- вирусная пневмония любой стадии;

- инфекционный миокардит;

- эмболия и тромбоз артерий;

- токсическое поражение печени;

- сепсис;

- синдром дефибринации;

- синдром респираторного расстройства;

- легочный отек;

- легочная эмболия;

- печеночная и почечная недостаточность;

- кардиореспираторная недостаточность;

- синдром системного воспалительного ответа.

Если на фоне COVID-19 у медработника развивается осложнение, которое приводит к инвалидности, он получает компенсацию от 688 113 до 2 064 339 ₽ — сумма зависит от группы нетрудоспособности:

- за первую группу инвалидности выплачивают 2 064 339 ₽;

- за вторую группу инвалидности выплачивают 1 376 226 ₽;

- за третью группу инвалидности выплачивают 688 113 ₽.

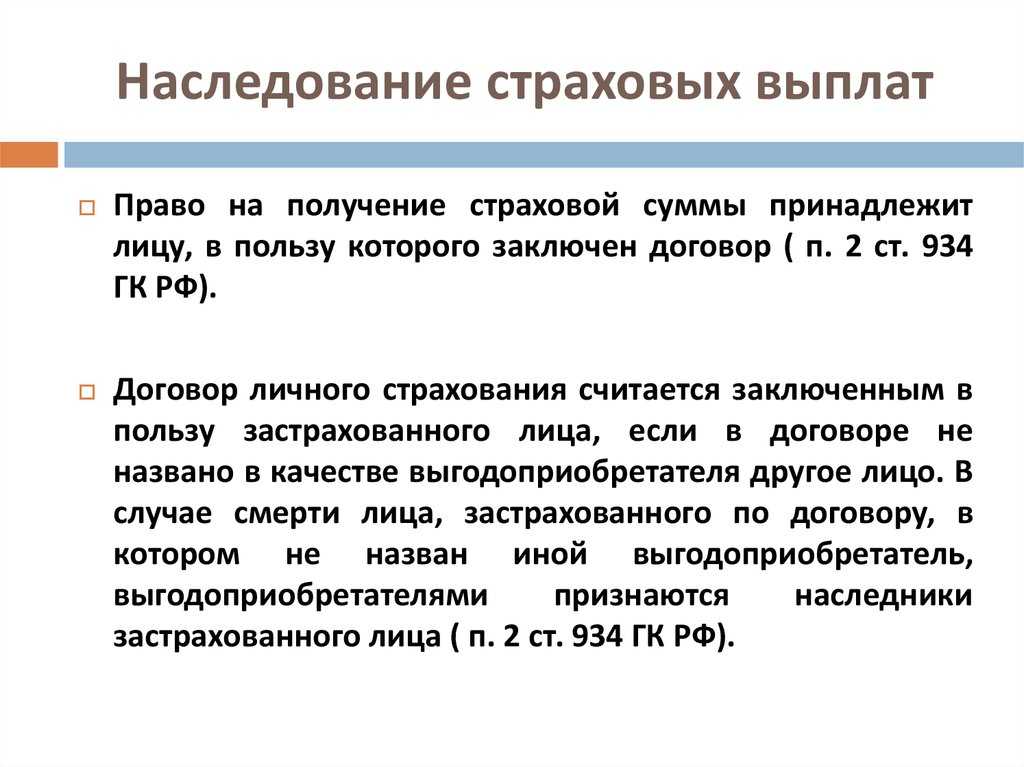

Если осложнение приводит к смерти, семья медицинского работника получает 2 752 452 ₽. Сумма в равных долях распределяется между ближайшими родственниками — к ним относятся:

- супруг или супруга;

- родители или усыновители;

- несовершеннолетние дети и подопечные;

- бабушка и дедушка медработника, если они более трех лет воспитывали его;

- отчим или мачеха, если они воспитывали больше 5 лет.

-

С чем сравнивает толстой салон и его хозяйку сделайте вывод кратко

-

Что такое клятва кратко

-

В чем смысл возникновения или организации новых литературных группировок течений школ почему

-

Быков сотников анализ кратко

- Как различаются литературная речь и просторечие с лингвистической точки зрения кратко

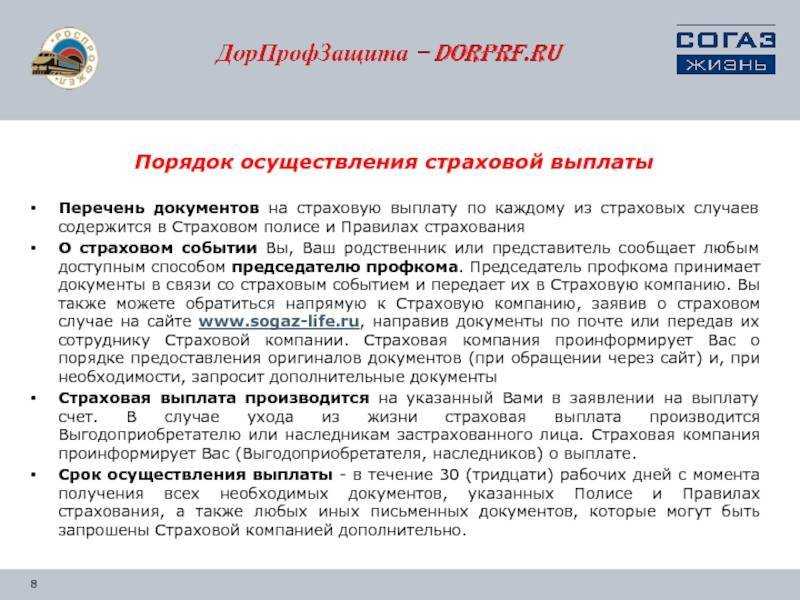

Порядок действия для получения страховой выплаты

Шаг 1. Уведомить компанию

Свяжитесь с нами, чтобы сообщить о своей травме. Как это можно сделать?

- Через Личный кабинет

- По телефону 8 495 981−2-981

- Через уведомление на сайте

- Через своего финансового консультанта

Важно знать! Вы должны сообщить страховой компании об инциденте при первой возможности. У страховых случаев есть сроки давности

И если никто не сообщил о травме в определенный период, компания может отказать в выплате.

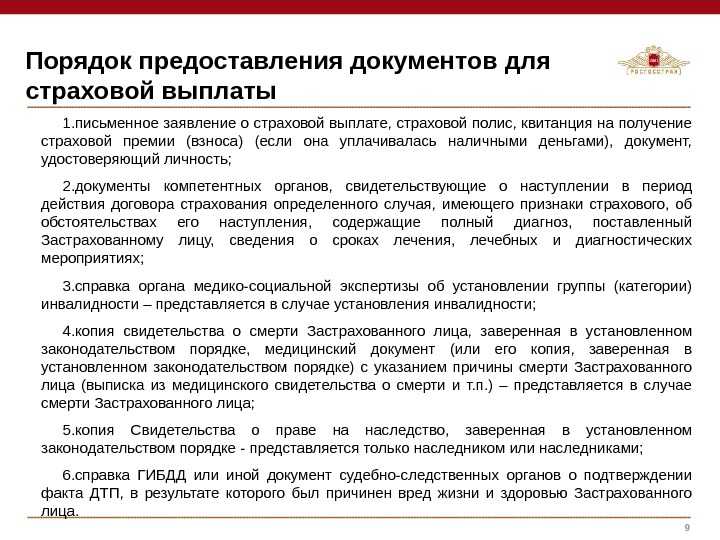

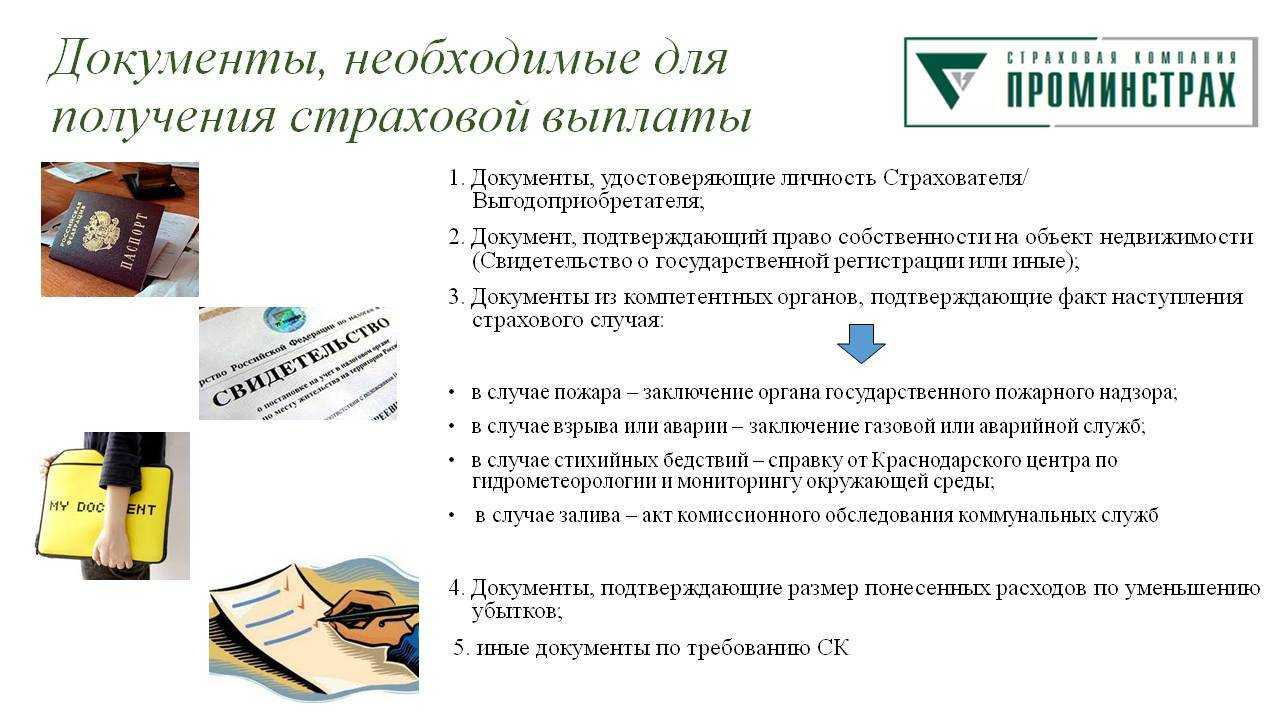

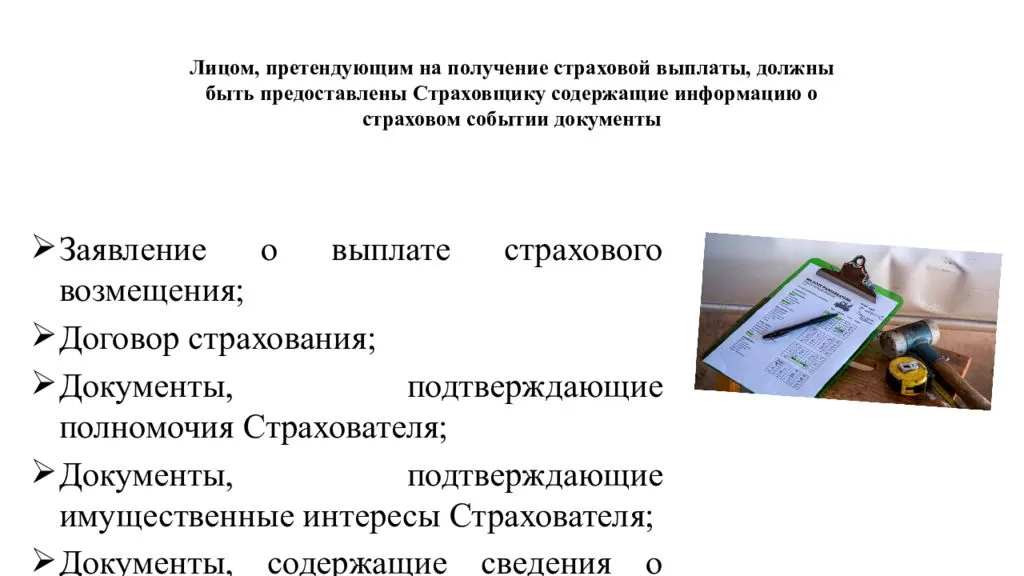

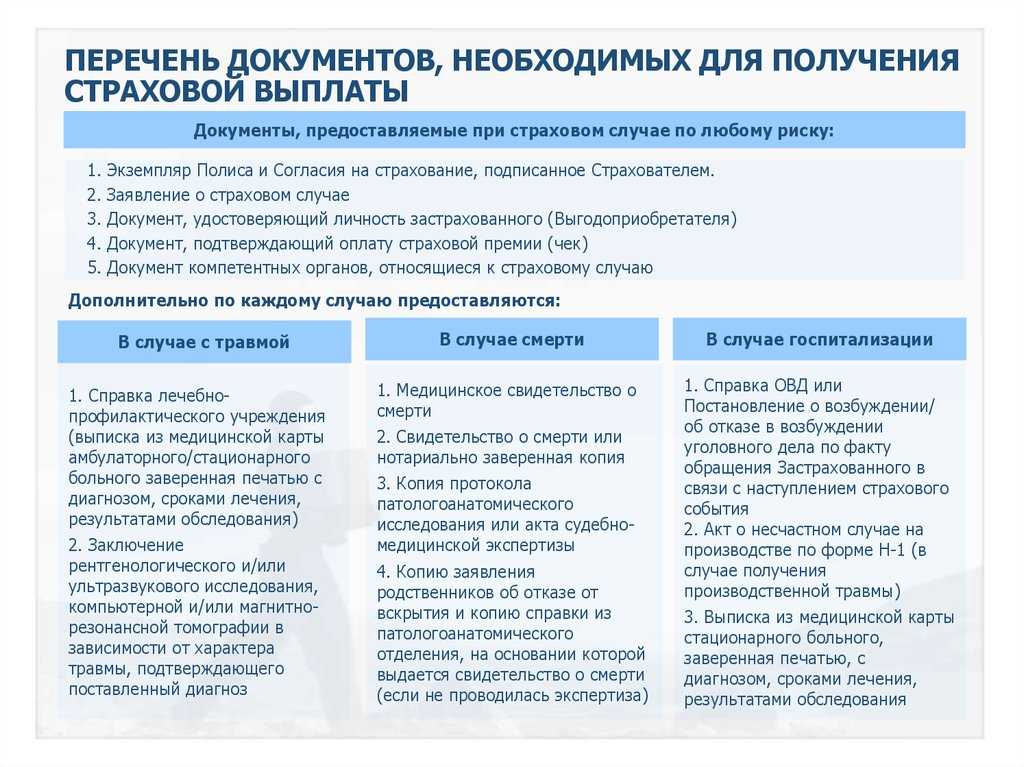

Шаг 3. Подготовьте нужные документы

- Копию договора страхования;

- Заявление на страховую выплату;

- Копию паспорта РФ: все страницы с отметками и печатями;

- Копию доверенности, подтверждающую полномочия на право ведения дел в страховой компании от имени родственника и другого человека или на основании свидетельства о рождении/об усыновлении, в случае если родители представляют интересы детей. В случае, если опекун представляет интересы клиента, потребуются документы из органов опеки;

- Оригинал или копию медицинской документации, заверенную поликлиникой или стационаром с указанием диагноза, анамнеза по заболеванию и периодом лечения;

- Оригинал или копии больничных листов (в т. ч. электронных), заверенных поликлиникой или стационаром;

- Копии документов по случаю временной утраты трудоспособности;

- Копию акта о несчастном случае на производстве по форме Н-1, заверенную печатью организации — работодателя.

Обратите внимание!

Для разных случаев список документов может отличаться. Уточнить необходимые для получения страховой выплаты документы можно в специальном разделе на сайте. Также список документов, необходимых для выплаты, указан в правилах страхования или полисных условиях. Его копию всегда можно скачать в Личном кабинете.

Страховой случай

Перед обращением за страховой выплатой в компанию важно понять, относится ли ваша травма к страховому случаю, который покрывает ваш полис. Уточнить это можно в вашем договоре

Если у вас нет на руках полиса, то скачайте новую копию из своего Личного кабинета.

Страховой случай — произошедшее в период срока страхования событие, прописанное в полисе страхования. После страхового случая наступает обязанность страховой компании выплачивать компенсацию застрахованному, его представителю или другому назначенному договором человеку (Выгодоприобретателю)

Если вы нашли свою травму в списке — самое время обращаться за страховой выплатой.

Как выбрать страховщика

Страхование от COVID-19 актуально до сих пор — еще не поздно оформить полис ДМС или застраховать здоровье. Страхование поможет компенсировать расходы, если наступит страховой случай. Чтобы получение компенсации не превратилось в дополнительную головную боль, лучше выбрать надежного страховщика.

При выборе страховой компании необходимо учесть ее опыт, репутацию, финансовую устойчивость и региональные особенности. Например, у крупной федеральной компании большие финансовые резервы, у нее положительная репутация, но в вашем регионе нет местного офиса. Вам придется пересылать документы по почте, а если допустите ошибку в документах — переписка может затянуться. Аналогичных проблем не возникнет, если работать со стабильной региональной страховой компанией. Вы в любое время можете подъехать в офис и одномоментно утрясти документальные вопросы.

Посмотрите лицензию страховщика — ее должен выдать Центробанк РФ. Если такой лицензии нет, вы рискуете остаться без страхового возмещения или лечения.

Оцените опыт сотрудничества страховой компании с медицинскими организациями — это одно из ключевых преимуществ. Если страховая компания работает по ОМС и ДМС — она заключает договоры с государственными и частными медицинскими учреждениями. Учитывая, насколько сегодня перегружены государственные больницы, лучше выбрать страховой полис, по которому вас госпитализируют в частную клинику.

Другие участники договора страхования

Как правило, при личном страховании страхователь попутно является застрахованным и выгодоприобретателем. Однако страхователь может принять решение, что в договоре страхования будет прописано другое лицо в качестве застрахованного и выгодоприобретателя.

Застрахованный – это лицо, на кого оформляется страховой полис. То есть, это человек, чьи риски в дальнейшем будет покрывать страховая компания при наступлении страхового случая. Именно его страховая рассматривает при оценке возможных рисков. Застрахованный может сам быть страхователем, а также выступать выгодоприобретателем.

Выгодоприобретатель – это лицо либо несколько лиц, в пользу которых выплачивается страховка. То есть это лицо, которое при возникновении страхового случая получит страховую выплату. Им может выступать как физическое, так и юридическое лицо. Его в любой момент могут заменить по заявлению страхователя.

Права и обязанности застрахованного

По медицинской страховке застрахованный может свободно использовать услуги бесплатного медицинского обслуживания в рамках выбранного страхового полиса, причем выбор медицинского учреждения и специалиста тоже остается за застрахованным.

При этом он должен заранее оформить договор со страховой на обслуживание в той или иной клинике и предоставить сам полис, дающий право на бесплатное получение медицинских услуг, во время обращения в медицинское учреждение.

Если речь идет о пенсионном страховании, то застрахованный может контролировать собственные накопления и правильность передачи персональных данных в ПФР. Но после 2014 года ему придется самостоятельно заключить договор с Пенсионным фондом и получить соответствующий документ. А также он обязуется своевременно предоставлять измененные данные по своему делу в ПФР.

Личное страхование позволяет застрахованному быть уверенным, что при наступлении страхового случая он сможет рассчитывать на компенсацию затрат на лечение, или наследники, в случае смерти застрахованного, смогут получить страховку.

Права и обязанности и выгодоприобретателя

Что же касается прав выгодоприобретателя, то они сводятся к возможности получить компенсацию или отказаться от нее, а также право ознакомиться с условиями страхового соглашения.

При этом выгодоприобретатель должен своевременно уведомить страховую компанию о наступлении страхового случая и избегать ситуаций, когда страховые риски увеличиваются.

Примеры сторон в договоре страхования

- Когда страхователь, застрахованное лицо и выгодоприобретатель – это одно и то же лицо.

Владимир обратился в страховую для оформления полиса для себя на случай утери им трудоспособности. При наступлении страхового случая именно Владимир получит компенсацию от страховой.

-

- Когда все три участника страхования разные люди.

Муж страхует свою жену на случай ее смерти, а выгодоприобретателями назначаются их совместные дети. При этом четко прописываются условия смерти. Как правило, варианты несчастного случая не входят в список рисков, чтобы не допускать умышленных действий с любой из сторон участников соглашения.

Что представляет собой страхование и в соответствие с какими принципами оно работает?

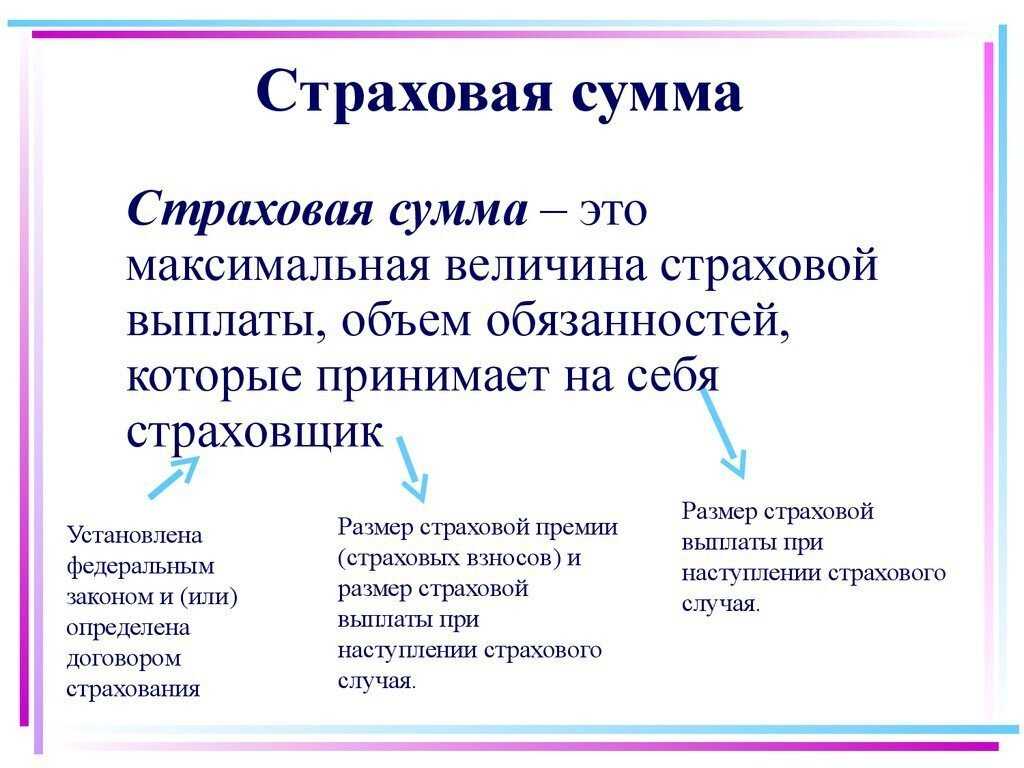

Такое понятие как страхование подразумевает под собой документально оформленные отношения между сторонами (в качестве которых выступает страховая компания, или страховщик, и клиент, или страхователь). Их целью выступает обеспечение защиты интересов страхователя (в отношении его имущества, здоровья или других важных вещей) в случае наступления определенных событий, оговоренных заранее (которые носят название страховой случай) за счет денежных фондов, образовавшихся из страховых взносов.

Теория страхового дела гласит, что есть определенные принципы страхования, на которых базируется данный вид деятельности. К ним относятся следующие:

- эквивалентность – необходимость поддержания баланса между доходами компании и ее расходами, что достигается в силу того, что далеко не все лица, которые находятся в зоне того или иного риска, действительно оказываются в ситуации, которая считается страховым случаем;

- случайность – рассматривание в качестве страхового случая исключительно те события, которые обладают таким признаком как вероятность наступления (если имело место умышленное действие, ущерб не покрывается страховой компанией).

Только при наличии прибыли страховая компания имеет возможность осуществлять свою деятельность и совершать требуемые выплаты.